Как правило, под заказом, отправляемым поставщику, отсутствует научная, экономически-обоснованная база. В результате в закуп оказываются вовлечёнными оборотных средств (ОС) в 2-5 раз больше, чем требуется для оптимального товарооборота.

Наиболее выгодный объём заказа определяется точкой максимальной рентабельности инвестируемых средств. Построение графиков «Размер заказа – Рентабельность» позволяет попутно решить ещё ряд задач кроме поиска самого выгодного размера заказа. Графики рентабельности позволяют выяснить – как далеко находится текущая ситуация по закупкам от точки оптимума, и каков потенциал повышения рентабельности.

Рассмотрим всё это на практическом примере. Поступим следующим образом. Выведем более-менее компактную формулу рентабельности. Затем выясним значения параметров этой формулы для конкретного предприятия. Далее просчитаем рентабельность при различных размерах заказа, завершив всё построением графиков. Графики проанализируем и сделаем выводы.

Итак, для начала распишем формулу рентабельности. В общем виде формулу рентабельности можно представить в виде трёх слагаемых:

dAгод=DAгод/A= (DAОС,год+DAвысвоб,год+DAобразов,год)/A=

=DAОС,год/A+DAвысвоб,год/A+DAобразов,год/A=dAОС,год+dAвысвоб,год+dAобразов,год,

где DAгод, dAгод – годовая прибыль и годовая рентабельность по поставщику (рублей, %);

A – среднее количество ОС, вложенных в товарооборот с поставщиком (рублей);

DAОС,год, dAОС,год – годовая прибыль и годовая рентабельность ОС, инвестированных только в товары поставщика (рублей, %);

DAвысвоб,год, dAвысвоб,год – годовая прибыль и годовая рентабельность, получаемые с высвобожденных ОС (рублей, %);

DAобразов,год, dAобразов,год – годовая прибыль и годовая рентабельность, получаемые с вновь образовавшихся ОС (рублей, %).

Первое слагаемое – годичная рентабельность только от ОС, вложенных напрямую в товары поставщика:

dAОС,год=DAОС,год/A= (DDгод–Zгод)/A=[DDгод– (Zсодерж,год+Zзакуп,год+Zраспред,год)]/A=

= (dP•Dв закупоч,год–Zсодерж,год–Zзакуп,год–Zраспред,год)/A=

= (dP•Dв закупоч,год–dZсодерж,Ф,год•Qскл–Zзакуп,заказ•Nзаказ,год–dZФ,год•A)/A=

= (dP•Dв закупоч,год–dZсодерж,Ф,год•Qскл–dZзакуп,заказ•Qзаказ•Nзаказ,год)/A–dZФ,год=

= (dP•Dв закупоч,год–dZсодерж,Ф,год•Qскл–dZзакуп,заказ•Dв закупоч,год)/A–dZФ,год,

где DDгод – годовая маржа между реализацией, выраженной в ценах продаж, и реализацией, выраженной в закупочных ценах (рублей);

Zгод – затраты по поставщику за год (рублей);

Zсодерж,год – затраты по поставщику на хранение складского запаса за год(рублей);

Zзакуп,год – затраты на закуп и доставку товара от поставщика за год (рублей);

Zраспред,год – распределённые затраты, приходящиеся на поставщика, за год (в том числе затраты на продажи), (рублей);

dP – средняя наценка по поставщику (%);

Dв закупоч,год – реализация по поставщику за год, выраженная в закупочных ценах (рублей);

dZсодерж,Ф,год – удельные затраты по предприятию на хранение запасов за год к среднему складскому запасу (ССЗ) предприятия (%);

Qскл –ССЗ по поставщику (рублей);

Zзакуп,заказ – затраты на один закуп и доставку товаров от поставщика (рублей);

Nзаказ,год – годовое количество заказов, выполненных поставщиком;

dZФ,год – удельные распределённые затраты по предприятию в целом за год к ОС предприятия (в том числе затраты на продажи), (%);

dZзакуп,заказ – удельные затраты на один закуп и доставку товаров от поставщика к объёму заказа (%);

Qзаказ – средний размер заказа (рублей).

Второе слагаемое – годовая рентабельность, получаемая с высвобожденных ОС. Оно возникает при условии получения платёжных отсрочек, предоставляемых поставщиком. В таких ситуациях предприятие получает средства поставщика в собственное распоряжение на срок отсрочки. За год часто набегает значительное количество дней отсрочки.

Средства поставщика, надо полагать, не лежат «бездвижно», а находятся в товарообороте предприятия и позволяют получить дополнительную прибыль. Прибыль даёт положительный эффект, поэтому должна идти в зачёт поставщику.

Положительный эффект отсрочки платежей учитывает второе слагаемое.

Появляется второе слагаемое только тогда, когда поставщик предоставляет отсрочку платежа. В рассматриваемом ниже примере отсрочка не предусмотрена, поэтому второе слагаемое для данного случая равно нулю. Учитывая это обстоятельство, отложим написание формулы рентабельности высвобожденных ОС до следующей статьи. Третье слагаемое – годовая рентабельность, получаемая с вновь образовавшихся ОС.

После реализации некоторого количества товара поставщика предприятие возвращает вложения в этот товар и покрывает издержки и убытки, но кроме того получает доход – чистую прибыль. Эта прибыль запускается в товарооборот и становится вновь образовавшимися ОС. Вновь образовавшиеся ОС за оставшуюся часть года приносят некоторую прибыль.

Третье слагаемое как раз предназначено для учёта рентабельности этой прибыли. Например, с 500 тысяч рублей за январь был получен прирост 15 тысяч. Это уже учтено в первом слагаемом. Но запущенные в товарооборот, вновь образовавшиеся 15 тысяч рублей в следующем месяце дадут 450 рублей чистой прибыли.

А всего за оставшуюся часть года – 450•11=4950 (руб.). И это ещё не всё. В феврале тоже будет получена прибыль 15 тысяч рублей. Она за год тоже увеличит размер ОС – 450•10=4500 (руб.). И так далее.

Прибыль, получаемая непосредственно с вложенных в поставщика ОС, превращается в ОС предприятия и в свою очередь приносит определённую прибыль – 450•66=29700 (руб.). Это только первая «волна». Очевидно, 450 рублей вторичной прибыли, полученной в феврале, также будут использоваться в товарообороте предприятия, и за оставшееся время с марта по декабрь они внесут свою лепту в увеличение ОС.

Если в феврале они дадут 3% (13,5 рублей), то по декабрь наберётся 135 рублей. С учётом того, что каждый следующий за февралём месяц в оборот будут поступать свежие 450 рублей, то на конец года от второй «волны» следует ожидать возрастание ОС на:

13,5•10+13,5•9+13,5•8+13,5•7+13,5•6+13,5•5+13,5•4+13,5•3+13,5•2+ +13,5•1+13,5•0=742,5 (руб.)

Можно быть уверенными, что и 13,5 рублей, получаемые ежемесячно с марта по конец года, создадут третью «волну» прибыли. А прибыль от третьей«волны» – четвёртую. И так появится 11 «волн».

Но прибыль от второй и последующих «волн» гораздо меньше, чем от первой, поэтому в ходе построения формулы третьего слагаемого, с целью упрощения, от учёта прибыли второй и последующих «волн» лучше отказаться. Не знаю, запутал я вас своими объяснениями или всё же наоборот, но проще объяснить не получается.

Остаётся лишь ниже привести вывод упрощенной формулы годичной рентабельности от вновь образовавшихся ОС:

dAобразов,год=DAобразов,год/A = (DA1,год+DA2,год+DA3,год+DA4,год+DA5,год+DA6,год+DA7,год +DA8,год+DA9,год+DA10,год+DA11,год)/A=DA1,год/A= (DAОС,ян•dAФ,мес•11+DAОС,фв•dAФ,мес•10+DAОС,мр•dAФ,мес•9+DAОС,ап•dAФ,мес•8+DAОС,мй•dAФ,мес•7+ +DAОС,ин•dAФ,мес•6+DAОС,ил•dAФ,мес•5+DAОС,ав•dAФ,мес•4+DAОС,сн•dAФ,мес•3+ +DAОС,ок•dAФ,мес•2+DAОС,нб•dAФ,мес•1+DAОС,дк•dAФ,мес•0)/A=66•DAОС,мес•dAФ,мес/A= =66• (DAОС,год/12)•dAФ,мес/A=5,5•DAОС,год/A•dAФ,мес=5,5•dAОС,год•dAФ,мес,

-

где DA1,год – годовая прибыль первой «волны» вновь образовавшихся ОС (рублей);

-

DA2,год, DA3,год, DA4,год, … – прибыль вторичных «волн» вновь образовавшихся ОС за год (ими можно пренебречь), (рублей);

-

DAОС,ян, DAОС,фв, DAОС,мр, … – прибыль ОС, инвестированных в товары поставщика, в январе, в феврале, в марте, … (рублей); dAФ,мес – среднемесячная рентабельность по предприятию к ОС предприятия (%);

-

DAОС,мес – среднемесячная прибыль ОС, вложенных в товары поставщика (рублей).

Соберём все три слагаемых формулы рентабельности вместе: dAгод=dAОС,год+dAвысвоб,год+dAобразов,год=dAОС,год+dAвысвоб,год+5,5•dAОС,год•dAФ,мес= = (1+5,5dAФ,мес)•dAОС,год+dAвысвоб,год= (1+5,5dAФ,мес)• • [ (dP•Dв закупоч,год–dZсодерж,Ф,год•Qскл–dZзакуп,заказ•Dв закупоч,год)/A–dZФ,год]+dAвысвоб,год.

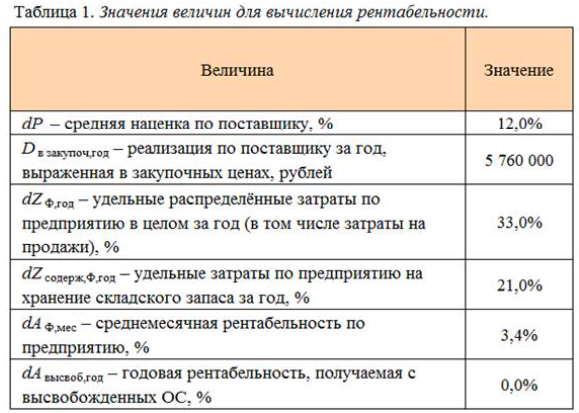

Имея формулу рентабельности, можно начать анализ. Проанализируем поставщика «П-01», являющегося регулярным контрагентом предприятия «Ф-01». Значения наценки, реализации, затрат и рентабельности по предприятию приведены в Таблице (Таблица 1). Остались неизвестными ОС, ССЗ и закупочные затраты.

Известно, что предприятие «Ф-01» придерживается требования к страховым запасам в 20% от размера закупа. Следовательно, ССЗ будет пропорционален размеру заказа:

Qскл=Qвостреб+Qстрах=0,5Qзаказ+20%Qзаказ=0,7Qзаказ,

-

где Qвостреб – часть складского запаса, находящаяся в товарообороте (рублей);

-

Qстрах – неподвижный запас, являющийся страховым запасом от рисков повышения спроса или задержки поставки (рублей).

Для того, чтобы определять ОС по поставщику «П-01» следует учесть, что оплата поставщику осуществляется в день поступления товара на склад. Следовательно, ОС предприятия по статьям «Оплаченные товары, находящиеся в производстве или на складе поставщика», «Оплаченные товары, находящиеся в пути от поставщика на склад предприятия» равны нулю. «Средства приготовленные для закупа у поставщика» также равны нулю, так как товарооборот предприятия составляет более 5-и миллионов рублей за день. Так что в день прихода товара набрать 300-900 тысяч рублей для платежа поставщику не составляет труда. Дебиторская задолжность покупателей составляет 15% от среднемесячной реализации.

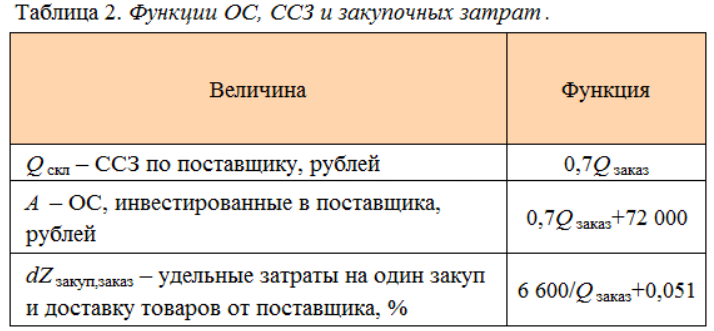

В итоге можно определить по поставщику «П-01» зависимость ОС от размера заказа:

A=Sнакопл+Qпроизв+Qотгруз+Qв пути+Qскл+Sдебитор= =0+0+0+0+0,7Qзаказ+15%• (Dв закупоч,год/12)=0,7Qзаказ+0,15•5 760 000/12= =0,7Qзаказ+72 000 (руб.),

-

где Sнакопл – средства, накапливаемые для закупа у поставщика (рублей);

-

Qпроизв – оплаченные товары, находящиеся в производстве у поставщика (рублей);

-

Qотгруз – оплаченные товары, находящиеся на складе поставщика (рублей);

-

Qв пути – оплаченные товары, находящиеся в пути от поставщика на склад предприятия (рублей);

-

Sдебитор – товары отправленные покупателю, но неоплаченные им (рублей).

Функция закупочных затрат по поставщику «П-01» на оперативном промежутке (размер заказа – 50-1500 тысяч рублей) имеет непрерывный гиперболический вид:

dZзакуп,заказ=6 600/Qзаказ+0,051.

Объясняется это тем, что доставку товаров от поставщика до склада предприятия осуществляет посредник – автотранспортная компания, и затраты на единицу стоимости изменяются медленно и плавно до момента, когда размер заказа становится заметно небольшим. Естественно, затратность при малых заказах начинает резко возрастать. В итоге определены зависимости ОС, ССЗ и закупочных затрат от размера заказа по поставщику «П-01» (Таблица 2).

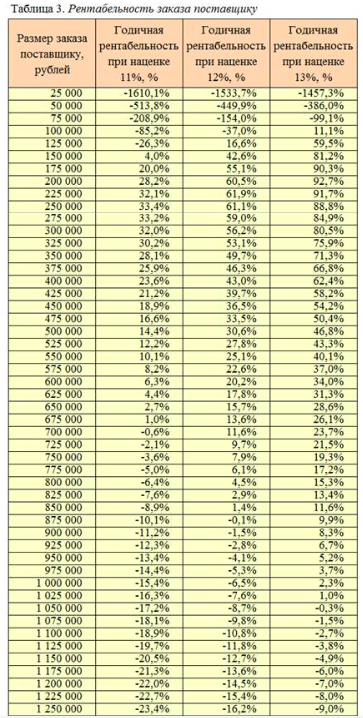

После подстановки функций из Таблицы 2 и значений величин из Таблицы 1 в формулу рентабельности получаются результаты, помещённые в Таблицу 3«Рентабельность заказа поставщику».

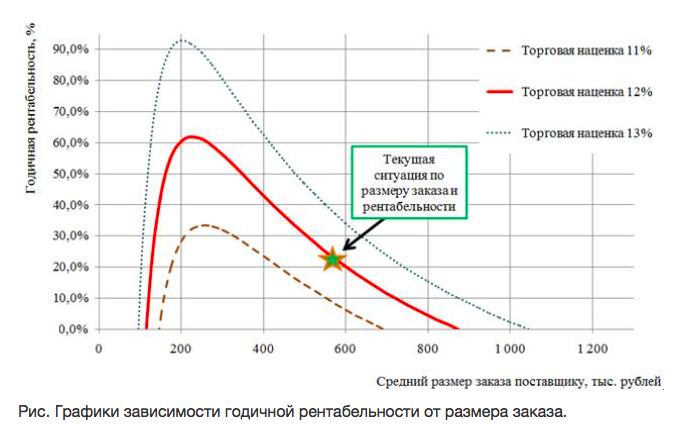

Кроме рентабельности при 12% определяются значения для рентабельностей 11% и 13%, что даёт расширение представлений о возможностях корректировки работы с целью повышения эффективности. По материалам Таблицы 3 получились графики (Рис.). Они наглядно показывают, что текущая работа с поставщиком «П-01» далека от идеальной.

В настоящее время средний закуп составляет 580 тысяч рублей и даёт годовой прирост ОС меньше 25%. Снижение размера закупа до 200-300 тысяч рублей позволит более чем в 2 раза повысить рентабельность, доведя её до такого состояния, что чистая прибыль за год будет превышать 60%.

Каждый процент наценки существенно влияет на прибыль. Разница в наценках 11% и 13% составляет всего +/-1% от реальной, а в результате рентабельность возрастает более чем на треть или падает в 1,5-2 раза. Поэтому предприятие, имеющее цены незначительно выше остальных рыночных (всего лишь на 0,5-1,5%), оказываются в гораздо более выгодном положении. А если на таком предприятии ещё и заботятся о бездефицитности, широте ассортимента, качестве сервиса, то покупателю потеря 50 рублей с 5 тысяч покажется совершенно незначительной по сравнению с экономией времени, бензина и «нервов», полученной в одном месте.

Так что при хорошей организации работы спрос на таком предприятии оказывается ничуть не ниже, чем у конкурентов. И совершенно в противоположной ситуации оказывается предприятие, держащее цены ниже рыночных. Оно систематически не дофинансировано в развитии и уже через несколько лет, гораздо быстрее, чем можно было бы ожидать, оказывается в более низкой «весовой» категории.

Максимальная доходность по поставщику «П-01» получается при средних закупочных партиях 230-240 тысяч рублей, то есть цикл приобретения и продажи товара происходит за 14-15 дней. Это вполне приемлемая скорость, соответствующая закупкам 2 раза в месяц. Если поставить перед специалистом по закупу эту задачу, объяснивши её по графику, то с его стороны при таких аргументах не должно возникать никаких сомнений в правильности поставленной цели.

Уверенность в правильности поставленной цели является важнейшим стимулом к высокопроизводительной качественной работе. Построение графиков функции рентабельности при современном уровне компьютеризации не представляет большого труда. А в результате получается хороший инструмент, с помощью которого можно оценить текущую ситуацию и выработать правильные планы стратегической и оперативной работы, получить объективные планово-оценочные нормативы.

Чемерис В.Д. (Researcher ID: J-1265-2014)

Если вы уже используете сервис КОРУС | Управление запасами, но у вас остались вопросы по настройке интерфейса и отчетов, напишите нам на wms@korusconsuting.ru.

Вы можете ознакомиться с функциональностью сервиса и оценить его эффективность на примере собственных данных.

Задайте вопрос эксперту на нашем сайте или по телефону: +7 495 130 01 87.